炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

2025年上半年,半导体检测缔造企业中科飞测(688361.SH)交出了一份营收高增长但陆续损失的答卷。这家公司尽管生意收入达7.02亿元,同比大增51.39%,但归母净利润仍损失1835.43万元,扣除非豪爽性损益后损失进一步扩大至1.1亿元,险些与上年同期的扣除非豪爽性损益后损失额1.15亿元持平,增收不增利的特征绝顶隆起。

半年报发布后,中科飞测股价下落2.32%,昭彰,商场关于公司交出的功绩并不惬意。

研发用度巨高不下,研发程度差强东说念观点

各项用度增长较快是中科飞测依然损失的主要原因,公司在收入大增的基础上,限制效应不昭彰,各项用度率并未出现显赫下降。

2025年上半年,公司销售用度率和照管用度率分歧为8.51%和13.32%,分歧仅比上年同期下降0.3和0.38个百分点。

与此同期,公司研发用度为2.85亿元,比较上年同期增长37.79%,研发用度率从上年同期的44.66%下降至40.65%,动作一家近几年毛利率在50%足下犹豫的企业,仅研发用度这一项就归拢了大部分的毛利。

进一步分析,公司研发东说念主员数目和研发东说念主员平均薪酬均有增长。研发东说念主员数目由上年同期的465东说念主增多至577东说念主,研发东说念主员平均薪酬(半年)由上年同期的27.77万元培植至31.28万元。

从研发插足力度看,中科飞测弗成谓不彊。2024年公司研发用度率为36.07%,是申万半导体缔造行业中,研发用度率第二高的企业。2024年,公司东说念主均薪酬为52.28万元,是申万半导体缔造行业中,东说念主均薪酬第三高的公司,仅次于屹唐股份和中微公司。

但是,高额研发插足并未挽回为平等的效果。半导体检测缔造的中枢竞争力,体目下高端缔造的量产智商上,而中科飞测在要津范畴的施展却 “差强东说念观点”。

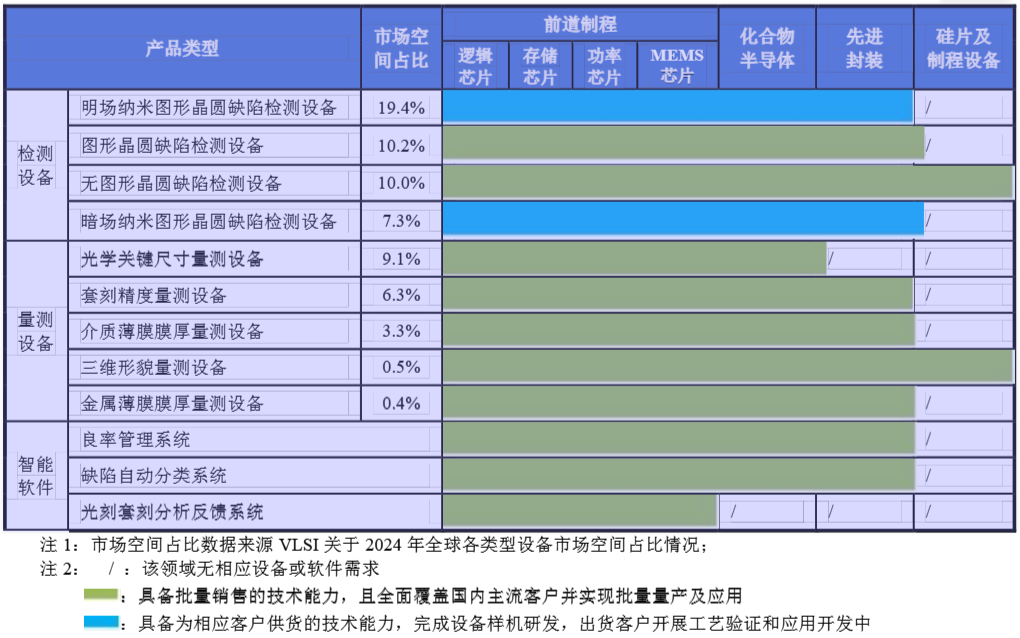

2023年年报中,中科飞测初度以图表神志展现了其万般缔造的征战程度,其中绿色代表仍是量产,蓝色和粉色分歧代表托福客户开展工艺考证和客户样片工艺考证。从该图中不错看出,在量检测万般缔造中,其时公司尚未竣事量产的缔造主要包括明场纳米图形晶圆颓势检测缔造、暗场纳米图形晶圆颓势检测缔造和光学要津尺寸量测缔造。

数据起原:公司公告、界面新闻辩论部

多年追踪半导体缔造的分析师关悦告诉界面新闻记者,纳米图形晶圆颓势检测缔造中的“纳米”一般是指90nm以下工艺制程,其中,又以明场纳米图形晶圆颓势检测缔造动作半导体检测缔造的“金冠”,本领难度最大,商场价值也最高,在扫数这个词量检测缔造的商场价值量占比接近20%。

2025年半年报中,中科飞测的缔造征战程度图表显现,公司光学要津尺寸量测缔造仍是竣事量产,但难度较大的明场纳米图形晶圆颓势检测缔造和暗场纳米图形晶圆颓势检测缔造仍处于客户工艺考证阶段,未竣事量产。

数据起原:公司公告、界面新闻辩论部

不外,公司关于明场纳米图形晶圆颓势检测缔造出货的宣传造势却绝顶积极。2025年5月6日,中科飞测在其公众号上发布喜报——《中科飞测先进制程明场纳米图形晶圆颓势检测缔造再次出货头部客户》,并指出“REDWOOD-900在国内先进制程高端检测缔造范畴竣事了从0到1的突破,它冲破了海外长久把持,填补了国内商场在这个范畴的空缺,是公司发展的伏击里程碑”。

数据起原:公司公众号、界面新闻辩论部

就此,界面新闻致电中科飞测,其责任主说念主员坦承,“公司明场纳米图形晶圆颓势检测缔造从2023年底启动有出货,累计出货十台足下,但还处于工艺考证阶段,尚莫得进入量产阶段。这款缔造比较难,验收周期长,目下国内概况莫得厂商通过验收。”

在2025年4月29日的投资者调研纪要中,中科飞测在回话投资者问题时也提到,“公司在明暗场缔造上的研发插足时候均朝上3年,在家具施展方面,公司明暗场缔造较早地进入到了国内多家头部客户产线上进行工艺征战与行使考证责任,并竣事小批量出货。”

在客户还莫得完成工艺考证的情况下,中科飞测就宣传“冲破海外长久把持”,昭彰是过于畏惧了。

某国内半导体检测缔造公司商场总监张帅(假名)告诉界面新闻记者,“这款缔造(明场纳米图形晶圆颓势检测缔造)咱们在客户那屡次碰到中科飞测的正面竞争,关于这款缔造的订单,中科飞测是志在必得,是以报价比较‘激进’,但客户看的不仅是价钱。中科飞测动作上市公司,研发东说念主员比咱们多,但研发服从上巧合有上风,掌捏本领内功帮客户责罚问题才是要津。”

遐想现款流出加重,盘活率恶化

遐想性现款流更为致命的问题,中科飞测的遐想性现款流严重恶化。

2025年上半年,公司遐想性现款流出4.42亿元,流出金额创历史新高。

公司在钞票端的应收账款和存货比较上年同期大幅高潮,而在欠债端的条约欠债却比较上年同期小幅下降。

限度2025年上半年,公司应收账款盘活天数和存货盘活天数分歧为80.78天和1126.41天,而上年同期数分歧为75.5天和895.52天。

激增的存货占用了公司大批现款流,公司2025年6月底存货高达22.7亿元,而上年同期的存货为13.7亿元。

目下在中科飞测账面的22.7亿元存货中,发出商品就占了9.6亿元。

数据起原:公司公告、界面新闻辩论部

“一些处于客户工艺考证技艺的半导体缔造,尽管缔造仍是运到客户那了,但由于莫得通过客户验收,只可体现为存货中的发出商品。”职业过多家半导体缔造公司的管帐师孟宏钊告诉记者。

更反常的风景是,中科飞测收入大幅增长,条约欠债却小幅下滑。限度2025年上半年,中科飞测条约欠债为6.08亿元,比较上年同期减少2000万元。

孟宏钊指出,“在半导体缔造范畴,按行业通例,豪爽客户会有30%的预支款,而发货豪爽在几个月之后,这就变成了条约欠债。在此情况下,条约欠债下降,豪爽是由于异日订单减少或者客户预支款比例减少所致。”

值得注意的是,中科飞测在遐想性现款流大幅流出的配景下,启动加大短期借钱和长久借钱。限度2025年上半年,公司短期借钱和长久借钱分歧为2.91亿元和5.07亿元,而上年同期短期借钱和长久借钱分歧为和5033.94万元和5300万元,进一步使得公司的财务用度由负转正。

为弥补日渐垂死的现款,2024年12月,中科飞测启动了25亿元定增,2025年7月,该定增获上交所审核通过,进入证监会注册阶段。定增完成后,中科飞测的现款流危急才会暂时缓解。

中科飞测的 2025 年上半年,是半导体缔造企业 “攻坚期” 的一个缩影:在高端本领突破的压力下,需要陆续高研发插足;而商场考证周期长、现款流回笼慢的行业特色,又让企业时刻面对 “烧钱” 压力。关于中科飞测而言,怎样让高研发插足信得过挽回为量产智商,怎样改善现款使用服从,将是接下来能否冲破 “增收不增利” 困局的要津。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP